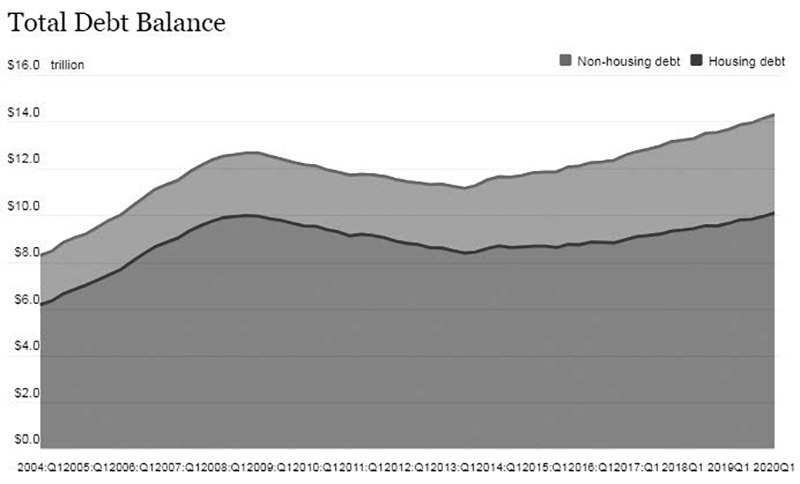

紐約聯邦儲備銀行(New York Fed)週二(5日)發佈最新報告,今年第一季,美國家庭債務總額達到14.3萬億美元,刷新歷史紀錄,較上一季新增1550億美元,或長增1.1%,較2008年第三季度金融危機期間創下的12.7萬億美元的名義高點高出1.6萬億美元。不過由於這份報告為截至今年3 月底的消費者信貸數據,數據無法完全反映疫情的潛在經濟影響。

紐約Fed數據指出,與上季相比,今年第一季房屋貸款餘額新增1560億美元,至9.71萬億美元,其他債務多半呈下滑,房屋淨值信用貸款餘額(HELOC)也減少40億美元,未償餘額達3860美元。不良抵押貸款率從上一季度的1.07%降至1.06%。

此外,第一季非房屋貸款餘額幾乎與上季持平,學生貸款新增270億美元至1.54萬億美元,汽車貸款新增150億美元至1.35萬億美元,新增貸款多半被信用卡及其他貸款餘額所抵消,第一季度信用卡貸款及其他貸款餘額共計減少390億美元,餘額至8,900億美元。

至於為何信用卡餘額降幅最為顯著,紐約Fed分析認為這可能是新冠疫情爆發前,消費者支出減少的初步跡象。不過,研究人員表示仍需更多分析來確定這些變化是否和疫情相關,並將繼續關注後續發展。

在第一季微幅上升後,學生貸款債務目前總計為1.54萬億美元,約有10.8%的債務拖欠了90天或更長時間,整體債務拖欠率則下滑至4.6%。

另外,研究人員還根據收入來分析家庭獲得貸款的方式,透過郵政編碼,他們發現收入最低的家庭中約有六成的人擁有信用卡,收入較高的家庭中則有近八成的人擁有信用卡。信用卡數量從上一季度的5.0794億張升至5.1141億張。

除此之外,低收入地區的人們可獲得的貸款正大幅減少,舉例來說,經郵政編碼,平均調整後總收入低於4.5萬美元的人可獲得的貸款中位數為1900美元,甚至在某些地區,消費者只能獲得幾百美元貸款,至於收入最高地區,信用卡持有人獲得貸款的中位數為1.4萬美元。

美國家庭債務總餘額自2004首季以來變動

LAW OFFICES OFDENNIS LAM

LAW OFFICES OFDENNIS LAM

養老-300x214.jpg) 數據顯示,中國留守在家的老人數量正逐年增多,除了沒有子女在身邊照料外,留守老人養老面臨的最大難題就是沒有退休金,他們只能靠土地或住房維持生活,一旦失去勞動能力,也就失去了生活來源。 因此以土地或住房流轉支撐農村養老,即「以地(房)養老」,讓只有房子、沒有生活費的老人,可以向銀行貸款有錢安享晚年,是許多老年人養老資金來源的一種重要方式,藉此方式能有錢請到無能力或無時間照顧長者的兒女,也是老人自救的一種方式。

數據顯示,中國留守在家的老人數量正逐年增多,除了沒有子女在身邊照料外,留守老人養老面臨的最大難題就是沒有退休金,他們只能靠土地或住房維持生活,一旦失去勞動能力,也就失去了生活來源。 因此以土地或住房流轉支撐農村養老,即「以地(房)養老」,讓只有房子、沒有生活費的老人,可以向銀行貸款有錢安享晚年,是許多老年人養老資金來源的一種重要方式,藉此方式能有錢請到無能力或無時間照顧長者的兒女,也是老人自救的一種方式。 香港明報報導,湖北萬松街機場社區居委會開辦項目名曰「親情互換,空巢不空」,讓獨居長者讓出一間空餘房間予年輕人免費居住,大學生或職場新人每週抽出固定時間陪伴老人,彌補獨居老人孤寂感之餘。有人照顧老人家日常生活,又幫到有經濟困難的年輕人解決租房問題,目前已有47組人參加這個項目。64歲姚順建中風後半身不遂,以前總是獨居在家足不出戶;3個月前和24歲河南青年馮露晨簽訂「親情互換」協議後,大讚項目令帶給他很多歡樂:「讓我走出了家門與別人接觸,他們不是親人勝似親人。」

香港明報報導,湖北萬松街機場社區居委會開辦項目名曰「親情互換,空巢不空」,讓獨居長者讓出一間空餘房間予年輕人免費居住,大學生或職場新人每週抽出固定時間陪伴老人,彌補獨居老人孤寂感之餘。有人照顧老人家日常生活,又幫到有經濟困難的年輕人解決租房問題,目前已有47組人參加這個項目。64歲姚順建中風後半身不遂,以前總是獨居在家足不出戶;3個月前和24歲河南青年馮露晨簽訂「親情互換」協議後,大讚項目令帶給他很多歡樂:「讓我走出了家門與別人接觸,他們不是親人勝似親人。」 如今,智能科技一步步充實著這個世界,智能科技不僅投放在年輕人的市場,還投在老年人市場,目標於智能健康養老,幫助老年人更好地適應這個科技化智能化的社會,同時最重要的還是保障老年人的健康與安全。老年人通過購買這些產品,讓自己可以安心在家養老,同時也減輕兒女照顧上的時間。

如今,智能科技一步步充實著這個世界,智能科技不僅投放在年輕人的市場,還投在老年人市場,目標於智能健康養老,幫助老年人更好地適應這個科技化智能化的社會,同時最重要的還是保障老年人的健康與安全。老年人通過購買這些產品,讓自己可以安心在家養老,同時也減輕兒女照顧上的時間。 陝西西安閻良區推出「共享養老」計劃,長者可獲得免費家政照顧,參與計劃的義工可領取報酬或「儲存服務時數」,他日自己家中老人需要服務時,可以換取「對等」服務。

陝西西安閻良區推出「共享養老」計劃,長者可獲得免費家政照顧,參與計劃的義工可領取報酬或「儲存服務時數」,他日自己家中老人需要服務時,可以換取「對等」服務。